INDAGINI E RICERCHE – L’analisi condotta da NIQ sul Largo Consumo in Italia per il mese di agosto 2024 fornisce un quadro dettagliato dell’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane, dando un fermo immagine del panorama della Grande Distribuzione Organizzata (GDO) nel Paese.

Nel mese di agosto, il fatturato totale della GDO ammonta a 10,4 miliardi di euro, registrando un incremento del 2,5% rispetto allo stesso mese del 2023.

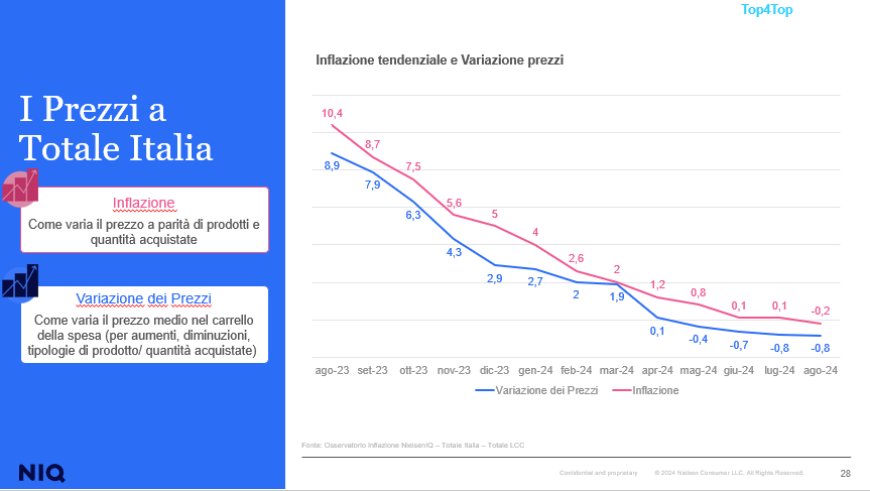

L’indice di inflazione relativo al Largo Consumo Confezionato (LCC) si attesta a -0,2% a livello nazionale rispetto ad agosto 2023. Grazie a una modifica nel mix del carrello della spesa da parte dei consumatori, la variazione reale dei prezzi risulta essere pari a -0,8%.

L’analisi mette in evidenza un andamento positivo per la maggior parte dei canali distributivi. In particolare, gli Specialisti Drug mostrano un incremento significativo del fatturato, pari all’11,9%. Seguono i Supermercati con un aumento del 4,1%, i Discount con +1,8% e Superstore con un incremento dello 0,8%. Tuttavia, si registra una contrazione nei canali Iper>4500 con una diminuzione del fatturato del 2,5% e nei Liberi Servizi con un calo dello 0,3%.

Le vendite in promozione evidenziano un trend positivo, con un’incidenza promozionale del 22,8% per agosto 2024, in aumento di un punto percentuale rispetto allo stesso mese dell’anno precedente.

Per quanto concerne i prodotti a marchio del distributore (MDD), ad agosto la quota di MDD nel segmento Iper, Super e Liberi Servizi raggiunge il 22,6%. A livello nazionale Omnichannel, tale quota si attesta al 31,6%, includendo i Discount.

Cosa mettono gli italiani nel carrello della spesa

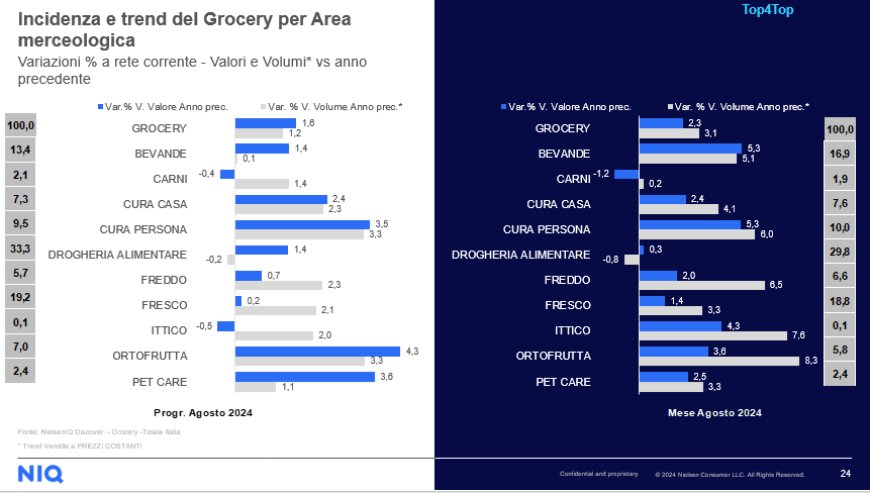

Considerando il rapporto tra valori e volumi a totale Italia Omnichannel, nel comparto Grocery, ad agosto l’indagine di NIQ evidenzia un trend in crescita a valore del +2,3% (vs 2023), e una risalita dei volumi pari al +3,1%.

Ad agosto 2024, tra le aree merceologiche che hanno registrato un importante incremento rispetto all’anno precedente, si evidenziano i prodotti Bevande e Cura della persona, entrambi con un aumento a valore del +5,3% e una crescita a volume rispettivamente del +5,1% e del +6%, seguiti dall’Ittico, con un valore del +4,3% e una quota a volume del +7,6%. In generale, tutte le categorie hanno visto una crescita sia per le variazioni a valore sia per quelle a volume. In controtendenza invece le Carni, che registrano un calo del -1,2% a valore e un lieve aumento del +0,2% a volume.

Tra i volumi dei canali distributivi a totale Grocery spicca il risultato degli Specialisti Drug con il +9,8% rispetto ad agosto 2023 (+9,6% a valore) seguiti da Supermercati con il +4,2% a volume (+3,6% a valore) e dai Discount, con il +3,6% a volume (+1,2% a valore). Diversamente, gli Iper>4500 perdono il -2,2% a volume ed il -2,3% a valore.

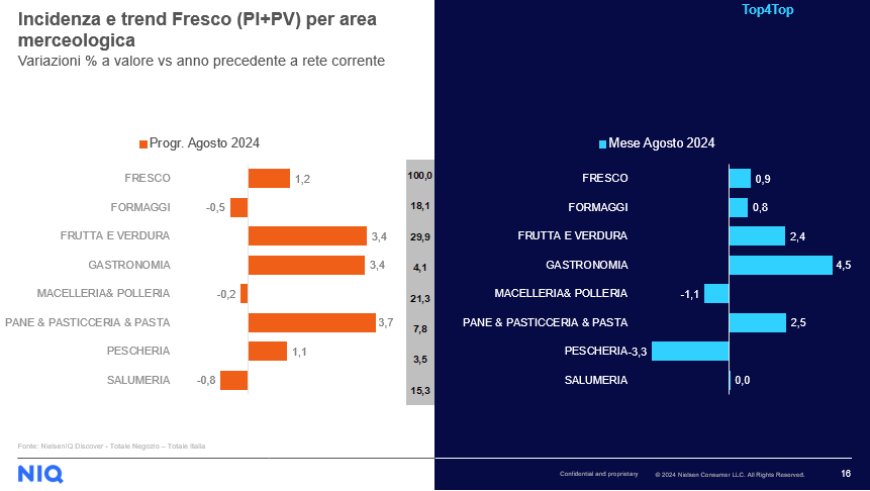

La fascia del Fresco (Peso Fisso + Peso Variabile) cresce nei Supermercati a +2,7% e nei Discount a +1% ma cala in tutti gli altri canali distributivi, con un picco per gli Iper>4500 a -3,2%. Tra le tre categorie merceologiche più dinamiche per valore all’interno del comparto si trovano Gastronomia, al +4,5%, e Pane & Pasticceria & Pasta, con il +2,5%, seguite subito dopo da Frutta e Verdura (+2,4%). Pescheria e Macelleria & Polleria si attestano invece come le categorie con i trend più bassi, rispettivamente al -3,3% e al -1,1%.

Leggi l’articolo anche su NotizieRetail.it

Horecanews.it informa ogni giorno i propri lettori su notizie, indagini e ricerche legate alla ristorazione, piatti tipici, ingredienti, ricette, consigli e iniziative degli chef e barman, eventi Horeca e Foodservice, con il coinvolgimento e la collaborazione delle aziende e dei protagonisti che fanno parte dei settori pasticceria, gelateria, pizzeria, caffè, ospitalità, food e beverage, mixology e cocktail, food delivery, offerte di lavoro, marketing, premi e riconoscimenti, distribuzione Horeca, Catering, retail e tanto altro!