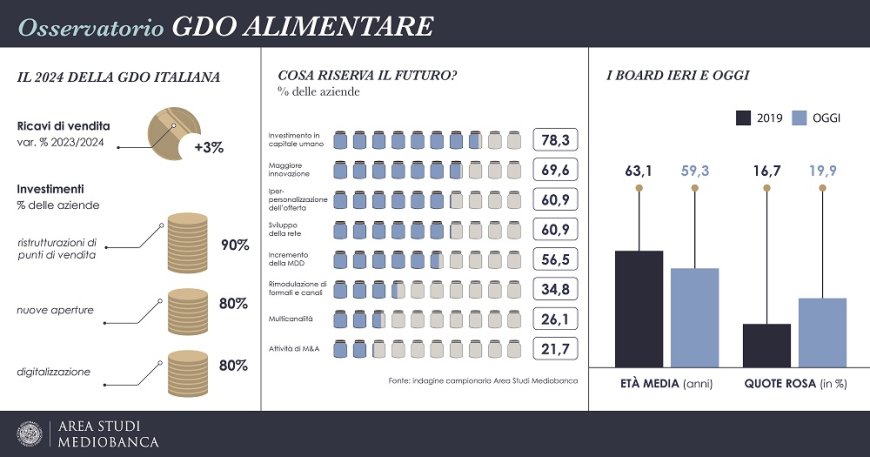

INDAGINI E RICERCHE – Le sfide demografiche e i nuovi modelli di consumo sono considerati gestibili dall’85% delle aziende della GDO alimentare. Per affrontare il futuro, oltre i tre quarti degli operatori ritengono essenziale investire in capitale umano, mentre il 70% attribuisce priorità allo sviluppo tecnologico, concentrandosi soprattutto sull’intelligenza artificiale generativa.

Circa l’80% delle imprese ha effettuato investimenti in digitalizzazione negli ultimi due anni. Il 60% degli operatori punta all’iper-personalizzazione dell’offerta e all’espansione della rete di vendita, mentre i prodotti a marchio del distributore (MDD), che rappresentano quasi un terzo dell’intero mercato (con un giro d’affari di €26 miliardi, +6,3% di crescita media annua dal 2019), sono considerati un’ancora di sicurezza per il 55% delle aziende. Strategie come la rimodulazione dei formati e dei canali (35%), la multicanalità (25%) e le operazioni di fusione e acquisizione (20%) sono ritenute meno efficaci. Il 65% degli operatori prevede un aumento della concentrazione del mercato italiano.

Nel 2024, con un’inflazione quasi nulla, si stima una crescita delle vendite della GDO italiana del 3% rispetto al 2023, che segue un biennio in cui l’aumento generalizzato dei prezzi ha spinto le vendite del +7,6% nel 2022 e +7,7% nel 2023.

Nel 2023, i maggiori gruppi italiani della GDO a prevalenza alimentare hanno realizzato un fatturato netto di €109,6 miliardi (IVA esclusa), di cui 14,7 miliardi generati da operatori a controllo estero (13,4% del totale). Tra il 2019 e il 2023, le vendite sono aumentate del 28% con un tasso medio annuo del 6,4%.

Nel periodo 2019-2024, i costi del lavoro dei retailer nazionali rappresentano mediamente il 9,8% del fatturato, quota in aumento di 0,2 punti percentuali nel 2024 (anno del rinnovo del CCNL Distribuzione Moderna Organizzata).

I margini sono migliorati nel 2023: EBIT margin al 2,9% (2,5% la media del quinquennio), ROI al 7,4% (5,8% la media), che si confronta con l’8% del settore Food&Beverage. In ripresa nel 2023 gli investimenti materiali: +18,7% rispetto al 2022. Il 90% delle imprese nel 2023-2024 ha effettuato investimenti per ristrutturazioni di punti vendita esistenti, l’80% per nuove aperture.

Nel 2023 i discount non sono più così irraggiungibili: il loro fatturato è cresciuto del 9,2% rispetto al 2022, non lontano dal +7,3% degli altri operatori, registrando un tasso medio di crescita delle vendite tra il 2019 e il 2023 del 9,3% (+5,7% gli altri). Spicca la loro marginalità: l’EBIT margin dei discount si attesta nel 2023 al 4,8%, distanziando il 2,3% degli altri gruppi, così come per il ROI, al 16,5% (5,9% gli altri operatori).

Meno performanti gli operatori a controllo straniero che tra il 2019 e il 2023 registrano una crescita media annua del fatturato del 4,3% (+6,7% gli operatori italiani) con EBIT margin 2023 all’1,3% (3,1% per gli operatori nazionali) e ROI al 5% (7,6% gli italiani).

Brillano per vendite le aziende meridionali (+9% medio annuo dal 2019), +6,3% le imprese del Centro Italia, mentre gli operatori del Nord-Est risultano più dinamici di quelli del Nord-Ovest (+6,2% vs +3,9%).

Radenza Group ha realizzato la maggiore crescita del fatturato tra il 2019 e il 2023: +15,3% medio annuo, seguita da In’s Mercato (+14,9%), Tatò Paride (+12,2%) e Agorà (+10,8%).

Nell’ultimo anno primeggia ancora In’s Mercato (+16% sul 2022), Radenza Group (+15,2%) e Agorà (+14,2%), seguite da RetailPro (+11,5%), Selex (+11,1%), Cive (+11%), Eurospin (+10,6%) e SAIT (+10,2%).

Gli EBIT margin 2023 più elevati sono stati registrati dai discount Cive (7,2%) ed Eurospin (6,7%); segue in terza posizione AZ (5,6%).

La classifica per l’indice di redditività del capitale investito (ROI) vede sul podio: Radenza Group con il 26,9%, seguita da AZ al 23,7% ed Eurospin (21,3%), a cui si avvicinano In’s Mercato (20,6%) e Prix Quality (19,3%).

Eurospin si afferma regina di utili cumulati tra il 2019 e il 2023: €1.561 milioni, superando VéGé a 1.333,1 milioni e Selex (1.286,7 milioni).

PAC 2000 A (Gruppo Conad) è la maggiore cooperativa italiana con vendite nel 2023 pari a €4.634 milioni, seguita da Coop Alleanza 3.0 a 4.119 milioni e da Conad Nord Ovest a 3.092 milioni, che precede Unicoop Firenze a 2.961 milioni.

Il prestito soci del sistema Coop segna un’ulteriore diminuzione, passando dagli 8 miliardi del 2019 ai 7,1 miliardi del 2023. Negli ultimi 5 anni le Coop hanno realizzato proventi finanziari netti per 548 milioni e subito svalutazioni per 552 milioni.

Tra il 2019 e il 2023 la quota di mercato dei sette gruppi della Distribuzione Organizzata, con esclusione delle due cooperative Conad e Coop, è cresciuta di 6,7 punti percentuali, anche grazie all’incremento delle basi associative.

VéGé è l’operatore che ha attratto il maggior numero di nuovi associati (sette), due dei quali già aderenti ad altre strutture (D.IT e C3).

Nel 2023 emerge Agorà, grazie a marginalità (la più elevata del settore, con EBIT margin 5% e ROI 13,5%) e vendite, in crescita dal 2019 ad un tasso medio annuo del 10,8%.

Il tasso di crescita medio annuo del +7,2% tra 2019 e 2023 è superato anche da Selex (+8%) con EBIT margin del 3,8% e ROI all’11,6%.

C3 raggiunge un rapporto tra MON e fatturato pari al 4,1%, più alto di quello medio (3,3%), ma resta arretrato in termini di ROI (8,5%).

Nel 2023 si attestano invece sotto la media del segmento i valori di VéGé (EBIT margin 3% e ROI 9,5%), con un fatturato in crescita del +6,6% medio annuo dal 2019.

Ultime per EBIT margin, Crai e Despar (entrambe 1,4%); quest’ultima si posiziona in coda anche per ROI (4,2%).

Le aziende della Distribuzione Organizzata con fatturato superiore a 500 milioni sono ventisei. Il maggiore incremento di fatturato nel 2023 è stato realizzato da FG Holding (Magazzini Gabrielli, +23,2% sul 2022) seguita da Multicedi (+18,9%), Verofin (Tigros) (+18,3%) e Supermercati Tosano Cerea (+18,2%).

Retail Evolution è il primo operatore per EBIT margin (7,8%), seguito da F.lli Lando (6,3%) e Verofin (Tigros) (6%).

Gruppo Rossetto presenta l’indice di redditività del capitale investito (ROI) migliore (23,1%), seguito dal Gruppo Unicomm (Arca, GMF Fioroni, Unicomm) (19,7%) e Mega Holding (Megamark) (19,4%).

Altri 21 associati hanno realizzato nel 2023 un giro d’affari compreso tra i 200 e 500 milioni di euro. Tra questi, la crescita maggiore del fatturato tra il 2022 e il 2023 è stata registrata da Sisa Sicilia (+24,2%), seguita da Supermercati Visotto (+17,6%) e Sidi Piccolo – Sistema Distributivo Innovativo (+16,9%). Il gruppo L’Abbondanza emerge sia in termini di EBIT margin (7,2% nel 2023) che di ROI (21,3%), seguito da Gambardella (ROI 2023 al 19,8%).

La GDO italiana è nelle mani di famiglie (che controllano in maniera totalitaria l’85,4% delle aziende non cooperative), perlopiù numerose (la quota media di ciascun azionista in una società è pari all’11,2%). Assenti i fondi di private equity.

L’età media dei soci è di 55,2 anni, più alta per gli uomini (56,5 anni) rispetto alle donne (52,9 anni). Tra gli azionisti titolari di nuda proprietà e i corrispondenti usufruttuari intercorre una differenza media di età pari a 33,5 anni. In media i soci azionisti rappresentano i tre quarti dei componenti dei Consigli di Amministrazione delle società.

Nel 60,5% delle società non cooperative della GDO italiana, le deleghe operative sono concentrate nelle mani di un solo soggetto. A fine 2024 l’età media dei board è pari a 59,3 anni con una soglia di accesso prossima ai quarant’anni.

Quanto alla composizione dei board per genere, le donne occupano il 19,9% delle posizioni, massima nelle cariche consiliari (27,7%) e minima in presenza di deleghe operative (7,8%). L’84,5% delle donne che entra nei board appartiene alla famiglia proprietaria.

Il passaggio generazionale è dunque in cima all’agenda della GDO italiana: se la transazione è già avvenuta i vertici sono più giovani di 5 anni. Dal 2019 ad oggi l’età media dei board è diminuita di 3,8 anni e la rappresentanza femminile è cresciuta di 3,2 punti percentuali.

Nel 2019, i tre quarti delle donne erano presenti nei CdA nel ruolo di consigliere, quota che è calata all’attuale 60,5% a vantaggio di più donne nel ruolo di Presidente (dal 7% al 18,4%) e di Vicepresidente (dal 5,3% al 9,2%).

Selex e C3 sono i Gruppi i cui associati hanno una presenza femminile che supera il terzo dei membri complessivi. In crescita la componente femminile dei board delle aziende di VéGé (dal 12,3% del 2019 al 17,9% odierno) e quella di Crai (dal 9,1% al 16,7%); in calo l’età media dei board degli associati C3 (-8,3 anni dal 2019), VéGé (-5,3 anni) e Selex (-4,3 anni).

Sostanzialmente coetanei i board degli associati e delle rispettive capofila per Despar Italia, Selex e VéGé. Nel caso di C3 il board del Consorzio è significativamente più giovane dei board delle imprese associate, il contrario vale per Crai e D.It.

Nell’ultimo biennio tre quarti delle imprese della GDO hanno effettuato investimenti in sostenibilità. Nel 90,5% dei casi le aziende sono state spinte dalla necessità di migliorare la propria reputazione, motivazione seguita dalla visione dell’imprenditore o del top management (76,2%) e dall’esigenza di adeguarsi alla normativa (66,7%).

La presenza di report dedicati interessa i due terzi delle aziende. Nel 16,7% dei casi esiste un manager con carica esclusiva in tema ESG. Più frequente invece che se ne occupi un manager che ha anche altre funzioni aziendali (36,7% degli operatori) o direttamente il Presidente o l’amministratore delegato (23,2%).

Con riferimento ai temi oggetto di misurazione analitica, per quanto riguarda le risorse umane, a fronte di forza lavoro femminile complessiva del 62,9%, le quote rosa calano al 21,6% tra i manager.

Sui temi ambientali, le azioni hanno riguardato l’efficientamento energetico degli edifici per il 90,5% delle aziende, l’innovazione di prodotto per il 76,2% e la supply chain nel 71,4% dei casi.

L’impegno profuso per ridurre l’impatto ambientale ha portato a risultati soddisfacenti: nell’ultimo biennio sono in calo l’intensità energetica (-9,6%), quella carbonica (-15,5%) e la produzione di rifiuti (-5,2%).

Nel 2023 i maggiori retailer internazionali hanno registrato un fatturato che oscilla tra i €582 miliardi della statunitense WalMart e i 21 miliardi della canadese Empire.

La maggiore proiezione internazionale è della portoghese Jeronimo Martins (79,7%, per due terzi in Polonia), dell’olandese Ahold Delhaize (78,9%), seguita dalla giapponese Seven & i (74,7% principalmente nel Nord America) e dalle francesi Carrefour (54,1%) ed Elo-Auchan (48,2%).

Il panel internazionale esprime un ROI medio nel 2023 pari al 9,5%, in aumento rispetto al 9,2% del 2022.

Quanto a vendite per metro quadro al netto di Iva sul proprio mercato domestico, Esselunga con €15.971 per mq supera tutti i principali operatori internazionali. A distanza le britanniche Tesco (€13.701) e J Sainsbury (12.248 euro), la canadese Empire (€12.128) e l’altra britannica Wm Morrison (€11.829), seguite dalle australiane Woolworths (€11.634) e Coles (€11.192).

L’indagine completa è disponibile per il download sul sito www.areastudimediobanca.com

Leggi la notizia anche su NotizieRetail.it

Horecanews.it informa ogni giorno i propri lettori su notizie, indagini e ricerche legate alla ristorazione, piatti tipici, ingredienti, ricette, consigli e iniziative degli chef e barman, eventi Horeca e Foodservice, con il coinvolgimento e la collaborazione delle aziende e dei protagonisti che fanno parte dei settori pasticceria, gelateria, pizzeria, caffè, ospitalità, food e beverage, mixology e cocktail, food delivery, offerte di lavoro, marketing, premi e riconoscimenti, distribuzione Horeca, Catering, retail e tanto altro!